The Collectivity and the Center of Public Finances (CFP) di Saint-Martin vorrebbe fornire dettagli sulla ritenuta alla fonte delle imposte sul reddito (PAS) attuata nella Francia metropolitana e nel DOM dal 1 ° Gennaio 2019. Spiegazioni ...

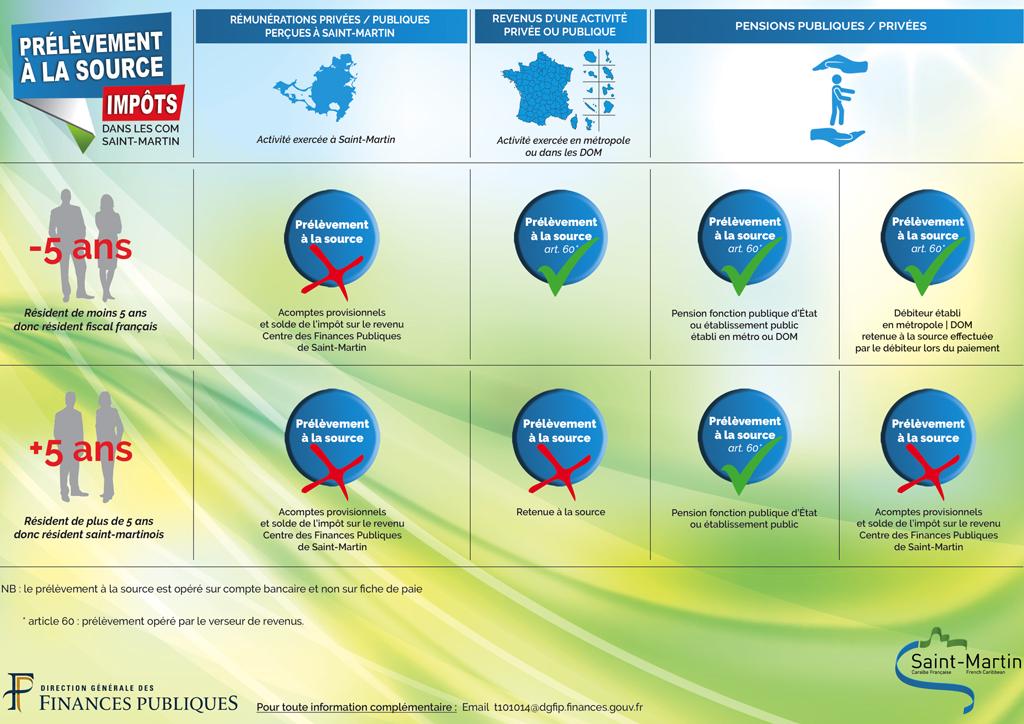

• Quando l'attività viene svolta a Saint-Martin, indipendentemente dal fatto che si risieda o meno a Saint-Martin (regola quinquennale), il reddito, sia da fonti pubbliche che private, non è soggetto alla ritenuta alla fonte (PAS). I contribuenti devono pagare le rate e il saldo delle imposte al Centre des Finances Publiques de Saint-Martin.

· XNUMX€ Quando le entrate provengono da un'attività svolta nella Francia continentale o nei dipartimenti d'oltremare (DOM), si applica la regola dei 5 anni. Pertanto, i residenti di meno di 5 anni nel territorio di Saint-Martin vedranno il loro reddito dedotto alla fonte (PAS) ai sensi dell'articolo 60 del codice fiscale nazionale: addebito diretto gestito dal datore di reddito sul conto bancario. I residenti fiscali di Saint-Martin (presenti sul territorio da più di 5 anni) non sono soggetti a ritenuta alla fonte. I contribuenti devono pagare le loro rate e il saldo fiscale con il Centre des Finances Publiques de Saint-Martin.

• per quanto riguarda la tassazione delle pensioni pubbliche o private, i residenti fiscali della Francia continentale o dei dipartimenti d'oltremare (- 5 anni a Saint-Martin) sono soggetti al PAS. L'imposta sulle pensioni del servizio pubblico statale o di un istituto pubblico stabilito nella Francia continentale o nei dipartimenti d'oltremare viene detratta alla fonte (PAS) ai sensi dell'articolo 60 del codice fiscale. L'imposta sulle pensioni private per i residenti di età inferiore a 5 anni è trattenuta alla fonte dal debitore stabilito nella Francia continentale o nei dipartimenti francesi d'oltremare, dietro pagamento.

• Per quanto riguarda la tassazione delle pensioni pubbliche, I residenti fiscali di Saint-Martin (oltre 5 anni a Saint-Martin) sono soggetti al PAS. L'imposta sulle pensioni del servizio pubblico statale o di un istituto pubblico viene detratta alla fonte (PAS) ai sensi dell'articolo 60 del codice fiscale. L'imposta sulle pensioni private per i residenti di Saint Martin non è soggetta alla ritenuta alla fonte. Pertanto, i contribuenti devono pagare le loro rate e il saldo delle imposte sul reddito con il Centre des Finances Publiques de Saint-Martin.

Per dettagli: l'implementazione del SAP a livello nazionale comporterà l'abolizione a Saint Martin della detrazione mensile dell'imposta sul reddito. I contribuenti che beneficiano del pagamento mensile devono contattare il Centro finanziario pubblico per conoscere i nuovi metodi di pagamento rateali e saldo fiscale.

Per ogni ulteriore informazione, si prega di contattare il centro finanziario pubblico: t101014@dgfip.finances.gouv.fr

7,191 visualizzazioni totali

Non ci sono commenti