De Collectiviteit en het Centrum voor Openbare Financiën (GVB) van Saint-Martin willen graag meer informatie geven over de inhouding van bronbelasting (PAS) die in Frankrijk en in de DOM is ingevoerd vanaf de 1e Januari 2019. Toelichtingen ...

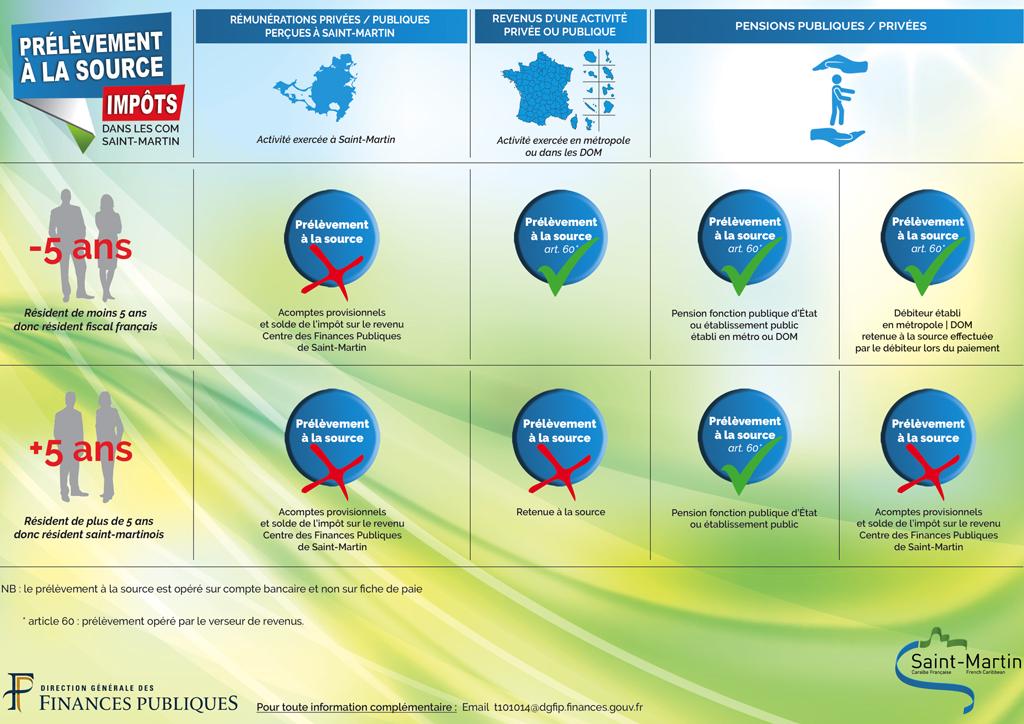

• Wanneer de activiteit wordt uitgevoerd in Saint-Martin, ongeacht of men fiscaal inwoner van Saint-Martin is of niet (5-jaarregel), inkomsten, zowel uit openbare als uit particuliere bronnen, zijn niet onderworpen aan bronbelasting (PAS). Belastingbetalers moeten de termijnen en het saldo van hun belasting betalen in het Centre des Finances Publiques de Saint-Martin.

• Wanneer de inkomsten afkomstig zijn van een activiteit op het Franse vasteland of in de overzeese departementen (DOM)is de 5-jaarregel van toepassing. Zo wordt voor inwoners van minder dan 5 jaar op het grondgebied van Saint-Martin hun inkomsten aan de bron (PAS) afgetrokken overeenkomstig artikel 60 van de nationale belastingwet: automatische incasso uitgevoerd door de inkomensgever op de bankrekening. Belastingplichtigen van Saint-Martin (aanwezig op het grondgebied voor meer dan 5 jaar) zijn niet onderworpen aan roerende voorheffing. Belastingbetalers moeten hun termijnen en het saldo van de belasting betalen aan het Centre des Finances Publiques de Saint-Martin.

• Betreffende de belasting op openbare of particuliere pensioenen, belastingplichtigen van het Franse vasteland of de overzeese departementen (- 5 jaar in Saint-Martin) zijn onderworpen aan de PAS. De belasting op pensioenen van de overheidsdienst of van een openbare inrichting gevestigd op het Franse vasteland of de overzeese departementen wordt ingehouden aan de bron (PAS) overeenkomstig artikel 60 van het belastingwetboek. De belasting op particuliere pensioenen voor ingezetenen van minder dan vijf jaar wordt tegen betaling aan de bron ingehouden door de in het Franse vasteland of de Franse overzeese departementen gevestigde schuldenaar.

• Wat betreft de belasting op openbare pensioenen, Belastingplichtigen van Saint-Martin (meer dan 5 jaar in Saint-Martin) zijn onderworpen aan de PAS. De belasting op pensioenen van de overheidsdienst of van een overheidsinstelling wordt ingehouden bij de bron (PAS) overeenkomstig artikel 60 van het belastingwetboek. De belasting op particuliere pensioenen voor inwoners van Sint Maarten is niet onderworpen aan roerende voorheffing. Zo moeten de belastingbetalers hun termijnen en het saldo van hun inkomstenbelasting betalen bij het Centre des Finances Publiques de Saint-Martin.

Voor details: de implementatie van de SAP op nationaal niveau zal resulteren in de afschaffing in Sint Maarten van de maandelijkse aftrek van inkomstenbelasting. Belastingbetalers die van de maandelijkse betaling profiteren, moeten contact opnemen met het Public Finance Centre om meer te weten te komen over de nieuwe betalingsmethoden op basis van termijnen en belastingbalans.

Voor meer informatie, neem contact op met het Public Finance Centre: t101014@dgfip.finances.gouv.fr

7,191 totaal bekeken

Geen reacties