La Colectividad y el Centro de Finanzas Públicas (PPC) de Saint-Martin desearían proporcionar detalles sobre la retención en la fuente del impuesto sobre la renta (PAS) implementada en Francia metropolitana y en el DOM desde el 1er. Enero 2019. Explicaciones ...

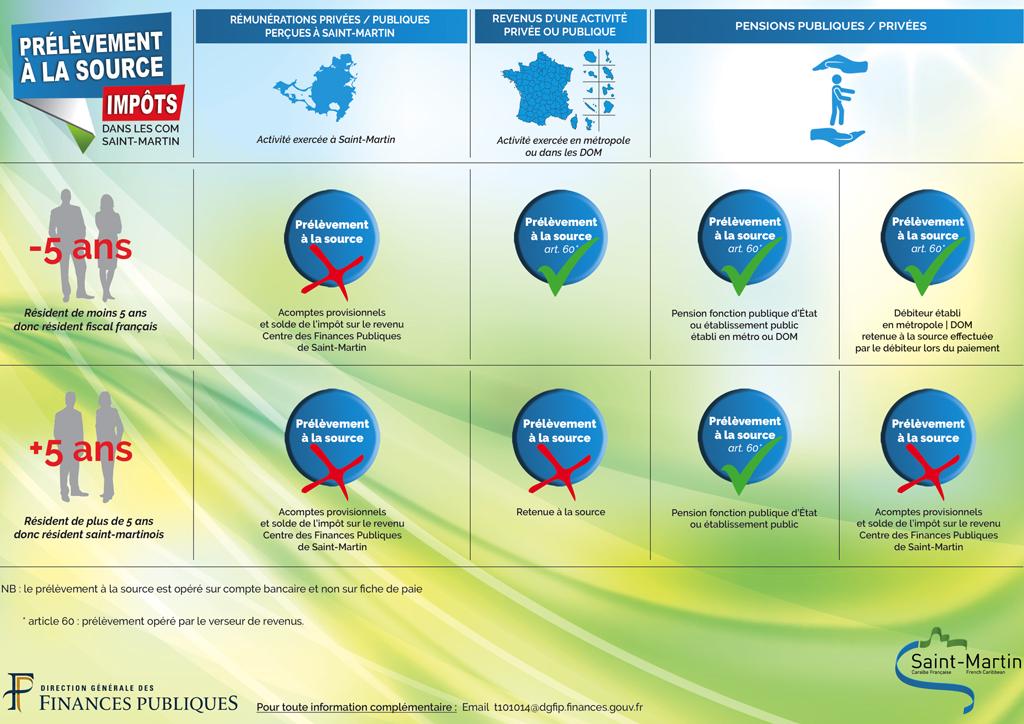

• Cuando la actividad se lleva a cabo en Saint-Martin, si uno es residente fiscal de Saint-Martin o no (regla de los 5 años), los ingresos, ya sean de fuentes públicas o privadas, no están sujetos a retención de impuestos (PAS). Los contribuyentes deben pagar las cuotas y el saldo de sus impuestos en el Centre des Finances Publiques de Saint-Martin.

• Cuando los ingresos provienen de una actividad realizada en Francia continental o en los departamentos de ultramar (DOM), se aplica la regla de los 5 años. Por lo tanto, los residentes de menos de 5 años en el territorio de Saint-Martin verán sus ingresos deducidos en la fuente (PAS) de acuerdo con el artículo 60 del código tributario nacional: débito directo operado por el donante en la cuenta bancaria. Los residentes fiscales de Saint-Martin (presentes en el territorio por más de 5 años) no están sujetos a retención fiscal. Los contribuyentes deben pagar sus cuotas y el saldo de impuestos con el Centre des Finances Publiques de Saint-Martin.

• Con respecto a los impuestos sobre las pensiones públicas o privadas, Los residentes fiscales de la parte continental de Francia o los departamentos de ultramar (- 5 años en Saint-Martin) están sujetos al PAS. El impuesto sobre las pensiones del servicio civil estatal o de un establecimiento público establecido en Francia continental o en los departamentos de ultramar se deduce en la fuente (PAS) de acuerdo con el artículo 60 del código tributario. El impuesto sobre pensiones privadas para residentes de menos de 5 años es retenido en origen por el deudor establecido en Francia continental o los departamentos franceses de ultramar, previo pago.

• Con respecto a los impuestos sobre las pensiones públicas, Los residentes fiscales de Saint-Martin (más de 5 años en Saint-Martin) están sujetos al PAS. El impuesto sobre las pensiones del servicio civil estatal o de un establecimiento público se deduce en la fuente (PAS) de acuerdo con el artículo 60 del código tributario. El impuesto sobre las pensiones privadas para los residentes de Saint Martin no está sujeto a retención de impuestos. Por lo tanto, los contribuyentes deben pagar sus cuotas y el saldo de su impuesto sobre la renta con el Centre des Finances Publiques de Saint-Martin.

Para detalles: La implementación del SAP a nivel nacional dará como resultado la abolición en San Martín del impuesto mensual sobre la renta. Los contribuyentes que se benefician del pago mensual deben comunicarse con el Centro de Finanzas Públicas para conocer los nuevos métodos de pago por cuotas y saldo fiscal.

Para cualquier información adicional, comuníquese con el Centro de Finanzas Públicas: t101014@dgfip.finances.gouv.fr

7,191 vistas totales

Sin comentarios